本サイトにはPDFのコンテンツが含まれております。

PDFファイルの閲覧にはAdobe Readerが必要です。

同ソフトをお持ちでない場合は、Adobe社のサイトからダウンロード(無償)してください。

2 積立方式・確定拠出型で少子高齢時代でも安心

(1)少子高齢時代に強い積立方式・確定拠出型

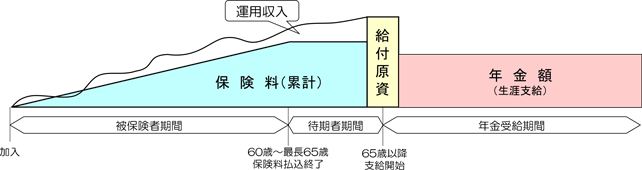

○ 現行の農業者年金は、加入者の積み立てた保険料とその運用益を合わせた額(年金給付原資)により将来受け取る年金額が事後的に決まる積立方式・確定拠出型を採用しています。

○ この「積立方式・確定拠出型」の財政方式は、保険料を支払っている方の数や年金を受給している方の数がどのように変化しても、その影響を受けない財政的に安定した制度ですので、少子高齢時代でも安心できる制度です。

農業者年金(積立方式・確定拠出型)のイメージ

(2)毎年の積立・運用状況をお知らせ

○ 毎年度の個人ごとの年金資産の積立・運用状況は、農業者年金基金から毎年6月末までに加入者全員に対して、「付利通知」としてお知らせしています(保険料補助のある方は国庫補助金がいくらになっているかを含めてお知らせ)。

(3)受給前の加入者の資金運用は国内債券中心に株式等を組み合わせ

〇 農業者年金は、受給開始前の加入者(保険料を納付している被保険者であるときと60歳に到達し年金の受給開始を待っている待期者)であるときの資金運用は、リスクの少ない国内債券を中心に株式等を一定割合組み合わせて運用しています。安全性と一定の利回りの確保も目指した運用を行っています。

基本となる年金資産の構成割合(被保険者経理)

注:受給権者経理の資産運用は国内債券100%

注:受給権者経理の資産運用は国内債券100%

年金資産の運用実績

(4)資金運用がマイナスになった場合は?

○ 65歳以上の年金裁定のときに、仮に付利累計額がマイナスとなって、自分の年金原資が支払った保険料の合計額を下回るようなことになった場合には、危険準備金(付利準備金)からマイナス分が補填されます。

○ この付利準備金は、一定以上の運用の時に運用益から少しずつ積み立てておき、マイナス運用のリスクに備えているものです。付利準備金の水準が適切かどうか、毎年度、基金で検証し、管理しており、現在十分な額を積み立てています。

○ この補填の仕組みは65歳以上の年金裁定時にしか適用されず、65歳までの繰り上げ支給の際と80歳前の死亡一時金の算定の際には適用されません。

(5)受給開始後の年金資産は国内債券のみで長期運用

○ 受給開始後(受給権者)の年金資産は、より安定した運用と年金の確実な支払いのため、国内債券のみで長期運用しています。