本サイトにはPDFのコンテンツが含まれております。

PDFファイルの閲覧にはAdobe Readerが必要です。

同ソフトをお持ちでない場合は、Adobe社のサイトからダウンロード(無償)してください。

農業者年金の6つのポイント

ポイント1

農業に従事する方なら広く加入できます!

1 農業者年金に加入できる方

(1)加入の要件

以下の要件を満たせば、農業者年金に加入することは可能です。

○ 年間60日以上農業に従事している方

○ 原則60才未満の方

(ただし、国民年金の任意加入被保険者であれば、60歳以上65歳未満で加入が可能です。)

○ 国民年金第1号被保険者の方

農業で働いていれば、広く加入できるのね!

(2)具体的に加入できる方

以下のとおり、農業経営者の方だけでなく、自営業との兼業農家の方なども、農業者年金に加入することが可能です。

農業経営者

自営業との兼業農家

配偶者

後継者とその配偶者

農業従事者

農家のパート・アルバイトさん

(国民年金第1号被保険者のみ)

農家のパート・アルバイトさん

(国民年金第1号被保険者のみ)

農地を持たない畜産農業者・施設園芸農業者など

2 加入と脱退は自由

○ 農業者年金は、 加入も脱退も自由です。

○ 一度脱退された方でも、加入要件を満たせば、 いつでも再加入できます。

○ なお、一時脱退金はなく、 将来、年金が支給注されます。

(注)加入してから年金裁定までの間にお支払いいただいた保険料とその運用分が支給されます。

(注)加入してから年金裁定までの間にお支払いいただいた保険料とその運用分が支給されます。

3 国民年金の付加年金への加入が必要

○ 国民年金の付加年金も加入が義務付けられていますが、 将来受給する国民年金に付加年金が上乗せされます。

ポイント2

少子高齢時代に強い年金です!

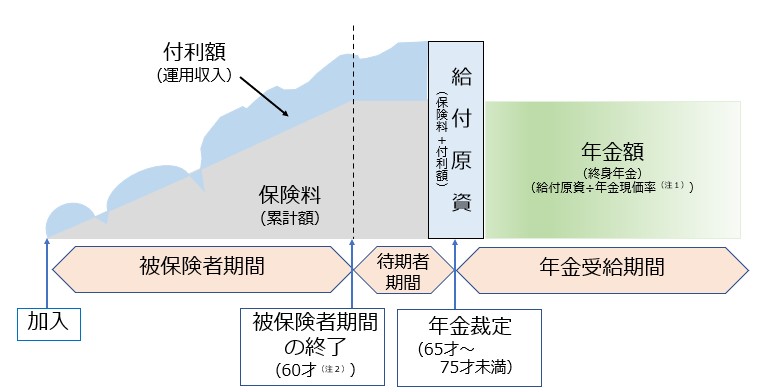

積立方式・確定拠出型の年金

○ 農業者年金は、

・自分で積み立てた保険料とその運用益を合わせた額(年金給付原資といいます。)により、

・将来受け取る年金額が事後的に決まる積立方式・確定拠出型を採用しています。

○ 積立方式・確定拠出型は、保険料を支払っている方の数や年金を受給している方の数が減っても、その影響を受けない安定した仕組みです。

保険料を毎年の年金として積み立てておき、老後にその積み立てを切り崩しながら受給する。

加入者・受給者の数の変化に影響を受けにくい、財政的に安定した制度。

農業者年金(積立方式・確定拠出型)のイメージ

注1:「年金現価率」とは、1円の年金額を支給するために、いくらの年金原資を必要とするかという割合です。

例えば、年金現価率が21.36587であれば、毎年1万円の年金を終身で支給するためには年金原資が21万3658円7銭必要ということです。

年金現価率は、予定利率と予定死亡率と80才までの支払い保証(死亡一時金)の有無によって、年金数理で決まり、毎年度、農林水産大臣が告示で設定します。

例えば、年金現価率が21.36587であれば、毎年1万円の年金を終身で支給するためには年金原資が21万3658円7銭必要ということです。

年金現価率は、予定利率と予定死亡率と80才までの支払い保証(死亡一時金)の有無によって、年金数理で決まり、毎年度、農林水産大臣が告示で設定します。

注2:国民年金任意加入被保険者は65才未満まで加入できます。

ポイント3

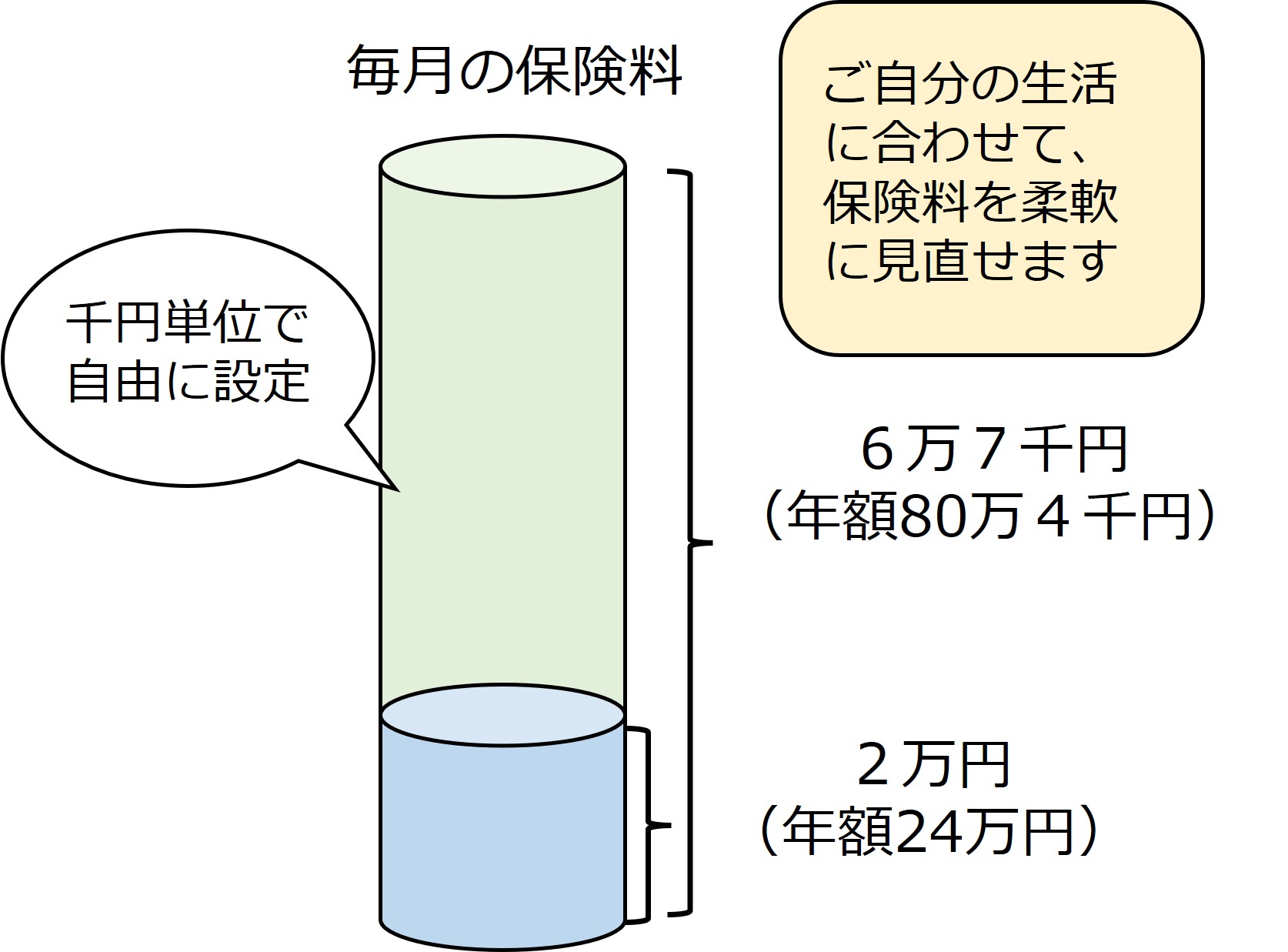

保険料の額は自由に決められます!

保険料は千円単位で自由に選べて、いつでも見直し可能

(1)保険料の国庫補助を受けない加入(通常加入)の保険料

○ 月額2万円(注)から6万7千円までの間で千円単位で自由に選択できます

○ 保険料はいつでも見直し可能

(注)35才未満で保険料の国庫補助を受けられない方は1万円まで保険料の引下げができます。

(2)柔軟な保険料の設定

例えば、

・経営や生活にゆとりがない時期は少ない保険料を選択、

・ゆとりができてきた時期に多めの保険料を選択

など、生活の現状や老後の生活設計も考慮した柔軟な保険料の設定ができます。

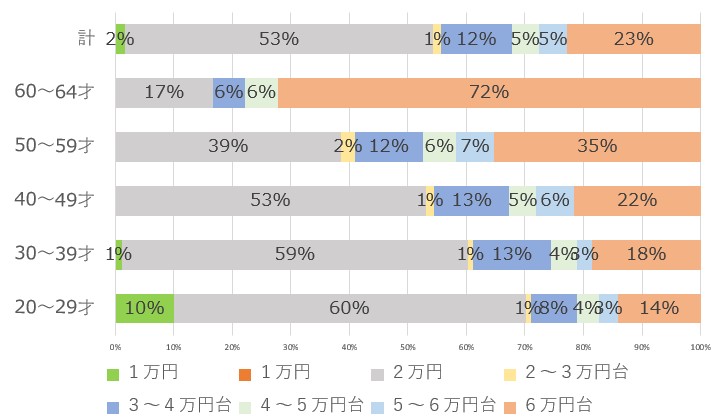

保険料の国庫補助を受けていない新規加入の方の年齢別にみた保険料額

新規加入された方のうち2万円の保険料を選択された方の割合は、年代が上がるにつれ減っていきます。50才代で加入された方をみると、48%の方が4万円台以上の保険料を選択しており、6万円台の保険料を選択した方は35%となっています。(令和6年度実績)

ポイント4

終身年金、80歳前に亡くなられた場合は死亡一時金があります!

1 一生涯受け取れる年金

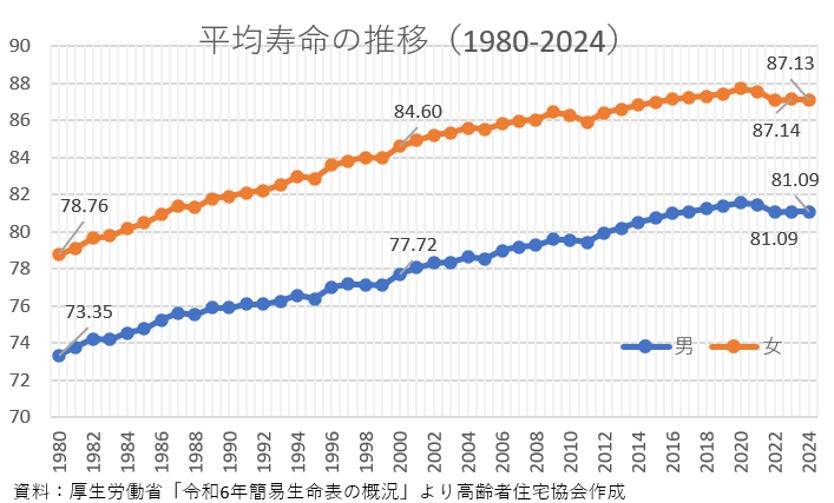

○ 2024年の平均寿命は、女性87.13年、男性81.09年となり、国際比較では、女性は40年連続で世界1位を維持し、男性は6位となりました。

○ こうした高齢社会において、加入中の方全員が受け取る「農業者老齢年金」は、

・お支払いすることとなった年金額を

・お支払いが決定した後から終身(生涯)受け取ることができます。

長い老後生活で、ずーっと一定の収入があるのは、とっても安心ね!

いつまでも仲良く元気

2 死亡一時金の受取が可能

もし、年金を受給されている途中で、 80才前にお亡くなりになってしまった場合、遺族の方は死亡一時金(注)が受け取れます。

(注)死亡一時金の額は、死亡した翌月から80才到達月までに受け取れる予定であった農業者老齢年金の現在価値に相当する額となります。

注意しましょう!

○ 80才を超えて亡くなられた場合は、死亡一時金の支給はありません。

○ 保険料の国庫補助分を原資として支給される「特例付加年金」部分については、死亡一時金の支給はありません。

○ 加入した年齢と亡くなった年齢や、それまでの運用益がどの程度であったかなどによって、死亡一時金は払い込んだ保険料を下回ることもあります。

ポイント5

税制面の優遇措置があります!

1 支払った保険料が全額社会保険料控除

○ その年に支払われた農業者年金の保険料の全額が、「社会保険料控除」の対象となり、所得から全額控除できます。そのため、その分、課税対象所得が下がり税金が安くなります。

○ もし、経営主が、生計を一つにする配偶者や後継者の分の農業者年金の保険料もお支払いいただいている場合には、その合計額が経営主の所得から控除できます。

○ また、翌年1年分をあらかじめ一括して納付する「前納納付」で当年中に納付する保険料を増やして、税軽減額を増やすことも可能です。

2 年金資産の運用益も非課税

○ 一般の預貯金等の利子には約20%の税金が掛かりますが、農業者年金の運用益は非課税ですので、その分、年金の原資が多くなります。

3 受け取る年金も公的年金等控除の対象

○ 農業者年金として受け取った年金は、税制上、公的年金等控除の対象となり、65才以上の方であれば、公的年金等の合計額が110万円※までは全額控除されます。

※公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合

4 死亡一時金は非課税

○ 被保険者又は受給者が死亡した場合に遺族に支給される死亡一時金は、非課税となります。

保険料支払いによる節税効果の試算例

課税対象所得が150万円(税率15.1%)の場合の年間税額

①農業者年金に未加入

150万円×15.1%=226,500円

②農業者年金に加入(保険料月額2万円、年額24万円)

(150万円-24万円=126万円)×15.1%=190,260円

年間節税額 ①-②=36,240円

③夫婦で農業者年金に加入した場合(同一生計)の税額

(それぞれ保険料月額2万円、年額合計48万円)

(それぞれ保険料月額2万円、年額合計48万円)

(150万円-48万円=102万円)×15.1%=154,020円

年金節税額 ①-③=72,480円

(注)実際の納税額の算出に必要な端数処理等はないものとして試算しています。

税制の優遇措置も

上手に賢く活用しましょう!

上手に賢く活用しましょう!

ポイント6

一定の要件を満たす農業者には保険料の国庫補助があります!

1 保険料補助の目的

○ 保険料の国庫補助は、若い頃から長い間、農業の担い手として頑張る方を支援することを目的としています。

2 国庫補助を受ける要件

○ 国庫補助を受けるためには、以下の3つの要件を満たす必要があります。

① 60才までに保険料納付期間等が20年以上見込まれること(=39才までに加入すること)

② 農業所得(配偶者、後継者の場合は、経営主から支払を受けた給与等)が900万円以下であること

③ 次の表にある必要な要件に該当していること

保険料の国庫補助の対象者と補助額

| 区 分 |

必要な要件 | 35才未満の保険料 | 35才以上の保険料 | ||

| 本人負担 | 補助額 | 本人負担 | 補助額 | ||

| 1 | 認定農業者かつ青色申告者 | 1万円 | 1万円 | 1万4千円 | 6千円 |

| 2 | 認定新規就農者かつ青色申告者 | 1万円 | 1万円 | 1万4千円 | 6千円 |

| 3 | 区分1又は2の要件を満たしている者と家族経営協定を締結し、経営に参画している配偶者又は直系卑属(お子さんやお孫さん) | 1万円 | 1万円 | 1万4千円 | 6千円 |

| 4 | 認定農業者又は青色申告者のいずれか一方を満たす農業経営者で、3年以内に区分1の要件を満たすことを約束した者 | 1万4千円 | 6千円 | 1万6千円 | 4千円 |

| 5 | 区分1又は2の要件を満たしていない者の直系卑属(お子さんやお孫さん)であり、35才まで(25才未満の方は10年以内)に区分1の要件を満たすことを約束した者 | 1万4千円 | 6千円 | ー | |

注1:35才未満で加入した場合は、35才から自動的に35才以上の額に変更されます。

注2:区分1から5のそれぞれの要件に該当しなくなった場合は、他の区分又は通常の保険料への変更が必要です。

注3:区分3及び区分5の加入者は、年間農業従事日数が150日以上である必要があります。

3 国庫補助を受けられる期間

以下の期間において、国庫補助を受けることが可能です。

○ 35才未満の方であれば、要件を満たしていれば、最長20年間国庫補助が受けられます。

○ 35才以上の方は、10年以内で国庫補助を受けられます。

注意しましょう!

保険料の国庫補助を受けている間は、保険料額は月額2万円に固定されます。

国庫補助を受けている間は、自由に保険料額を選択することができません。